2014年02月22日

もうすぐ確定申告…『税務署員だけのヒミツの節税術』

私もそうですが個人事業者にとって、この時期は確定申告で頭が痛いですよね。

零細個人経営者が税理士さんなど頼めるわけもなく、自分で一年分の領収書をひっくり返して、手引き書を頼りに申告するわけですが、正直税務についてはこれまでまったく無理解でした。

本書の表紙裏にも「会社員も自営業も確定申告を知らなすぎる!」とありますが、まったくもってその通りだと思います。

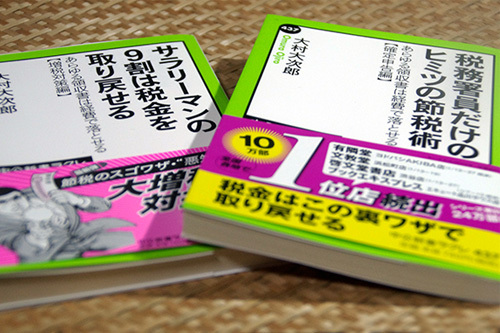

この『税務署員だけのヒミツの節税術』は、前著『あらゆる領収書は経費で落とせる』の続編であり、同署の【確定申告編】として書かれたものです。

そして、続けて読んだ『サラリーマンの9割は税金を取り戻せる』は、更にその続編で【増税対策編】というサブタイトルになっております。

節税対策の書籍は数多く出版されていますが、お堅いイメージのものと違い、この『あらゆる領収書は…』シリーズは、いずれも刺激的なタイトルのせいでしょうか、新書ランキングにこそ出てきませんがそこそこ売れているようです。

著者は元国税調査官の大村大次郎氏。

国税局に10年間勤務し、主に法人税担当調査官として働いた経験を持つ、いわば税のプロ。

これまでも、フジテレビの「マルサ!!」の監修をしたり、節税(脱税?)関係の書籍を多数出版しています。

さて、まずは『税務署員だけのヒミツの節税術』ですが、前著が主に会社の税金を対象にしたものだったのに対し、本著では自営業やフリーランサー、サラリーマンにも役立つ節税対策について書かれています。

タイトルには“税務署員だけの”とあるものの、税務署員しか知らないスゴイ裏ワザがあるというものではありません。

しかし、われわれが「これは経費では無理」と勝手に判断していたものも、実は結構…というかほとんどが経費扱い出来るのだということを教えてもらえます。

一言で言えば「仕事に関連づけられるものはすべて経費に出来る」ということで、キャバクラだろうがスポーツジムだろうが、旅行や観劇、朝食、昼食…etc.と、いくつもの例を挙げて紹介しています。

「公私混同こそ自営業の醍醐味」と見出しにあるように、「按分」などのポイントはあるものの、自宅の家具や運転免許の取得費用なども経費にすることができるのです。

ただし、いずれも尋ねられた時に仕事と関連づけて説明できるようにしておくことは必要です。

また、例えば売上が100万円しかないのに、交際費を300万円も計上して赤字申告するなどという常識を逸脱した行為は、理屈の上では可能でもさすがに無理があるので、「社会通念上」という税務行政の考えの範囲内で…ということになるようです。

こうしてみると自営業者向けの話しばかりのようですが、著者曰く「この章だけでも読む価値がある」という第1章は、サラリーマンのための節税術について書かれています。

サラリーマンは節税などできないと思っているけれど…

「サラリーマンは税金について諦めきっている」と著者も言っていますが、確かに私も扶養控除や健康保険料控除など、会社側から申請を求められるもの以外に税の控除を受けられるとは考えていませんでした。

さすがに自営業者のように「あらゆる領収書は…」とはいきませんが、実はほとんどのサラリーマンが知識さえあれば、かなり税金を安くすることができるんですね。

サラリーマンが使えるのは「所得控除」なんですが、これはあくまで「権利」であって「義務」ではないため、税務署はわざわざ教えてはくれないし、「サラリーマンの税金関係はすべて会社がやってくれている」が大きな勘違いだということがわかります。

本著ではそうした“決して会社や税務署が教えてくれない”「使える所得控除」について、「扶養控除」や「医療費控除」、「社会保険料控除の裏技」など、例を挙げて紹介しています。

とはいっても、やはりサラリーマンについては、自営業と比べると地味な内容で、今ひとつ物足りない感じでした。

そんなところに出版されたのが『サラリーマンの9割は税金を取り戻せる』だったのです。

もちろん即買い。

基本的に『税務署員だけのヒミツの節税術』の第1章を更に詳しく解説したような内容ですが、節税術だけでなく「ふるさと納税」についてや、「自分が一体いくら税金を払っているか」などについて知ることができて、なかなか良い勉強になりました。

こちらも少し紹介してみたいと思ったのですが、だいぶ長くなってしまったのでまた次回ということで。

あ、書き忘れましたが、本著では、節税術だけでなく、税務署や税務署員の実態についても知ることができます。

「マルサ」の影響もあってか、怖ろしいイメージの「税務調査」や税務署員が実はそれほどでもなかったり、“より多くの税金を徴収しようとする”税務署員に騙されない申告の仕方など、実態を知れば税務署に対する見方もかなり変わるのではないでしょうか。

確定申告の締め切りは3/15。

税務署に余計な税金をだまし取られないように、賢く節税したい方は是非ご一読を!!

『税務署員だけのヒミツの節税術』

")

この『税務署員だけのヒミツの節税術』は、前著『あらゆる領収書は経費で落とせる』の続編であり、同署の【確定申告編】として書かれたものです。

そして、続けて読んだ『サラリーマンの9割は税金を取り戻せる』は、更にその続編で【増税対策編】というサブタイトルになっております。

節税対策の書籍は数多く出版されていますが、お堅いイメージのものと違い、この『あらゆる領収書は…』シリーズは、いずれも刺激的なタイトルのせいでしょうか、新書ランキングにこそ出てきませんがそこそこ売れているようです。

著者は元国税調査官の大村大次郎氏。

国税局に10年間勤務し、主に法人税担当調査官として働いた経験を持つ、いわば税のプロ。

これまでも、フジテレビの「マルサ!!」の監修をしたり、節税(脱税?)関係の書籍を多数出版しています。

さて、まずは『税務署員だけのヒミツの節税術』ですが、前著が主に会社の税金を対象にしたものだったのに対し、本著では自営業やフリーランサー、サラリーマンにも役立つ節税対策について書かれています。

タイトルには“税務署員だけの”とあるものの、税務署員しか知らないスゴイ裏ワザがあるというものではありません。

しかし、われわれが「これは経費では無理」と勝手に判断していたものも、実は結構…というかほとんどが経費扱い出来るのだということを教えてもらえます。

一言で言えば「仕事に関連づけられるものはすべて経費に出来る」ということで、キャバクラだろうがスポーツジムだろうが、旅行や観劇、朝食、昼食…etc.と、いくつもの例を挙げて紹介しています。

「公私混同こそ自営業の醍醐味」と見出しにあるように、「按分」などのポイントはあるものの、自宅の家具や運転免許の取得費用なども経費にすることができるのです。

ただし、いずれも尋ねられた時に仕事と関連づけて説明できるようにしておくことは必要です。

また、例えば売上が100万円しかないのに、交際費を300万円も計上して赤字申告するなどという常識を逸脱した行為は、理屈の上では可能でもさすがに無理があるので、「社会通念上」という税務行政の考えの範囲内で…ということになるようです。

こうしてみると自営業者向けの話しばかりのようですが、著者曰く「この章だけでも読む価値がある」という第1章は、サラリーマンのための節税術について書かれています。

サラリーマンは節税などできないと思っているけれど…

「サラリーマンは税金について諦めきっている」と著者も言っていますが、確かに私も扶養控除や健康保険料控除など、会社側から申請を求められるもの以外に税の控除を受けられるとは考えていませんでした。

さすがに自営業者のように「あらゆる領収書は…」とはいきませんが、実はほとんどのサラリーマンが知識さえあれば、かなり税金を安くすることができるんですね。

サラリーマンが使えるのは「所得控除」なんですが、これはあくまで「権利」であって「義務」ではないため、税務署はわざわざ教えてはくれないし、「サラリーマンの税金関係はすべて会社がやってくれている」が大きな勘違いだということがわかります。

本著ではそうした“決して会社や税務署が教えてくれない”「使える所得控除」について、「扶養控除」や「医療費控除」、「社会保険料控除の裏技」など、例を挙げて紹介しています。

とはいっても、やはりサラリーマンについては、自営業と比べると地味な内容で、今ひとつ物足りない感じでした。

そんなところに出版されたのが『サラリーマンの9割は税金を取り戻せる』だったのです。

もちろん即買い。

基本的に『税務署員だけのヒミツの節税術』の第1章を更に詳しく解説したような内容ですが、節税術だけでなく「ふるさと納税」についてや、「自分が一体いくら税金を払っているか」などについて知ることができて、なかなか良い勉強になりました。

こちらも少し紹介してみたいと思ったのですが、だいぶ長くなってしまったのでまた次回ということで。

あ、書き忘れましたが、本著では、節税術だけでなく、税務署や税務署員の実態についても知ることができます。

「マルサ」の影響もあってか、怖ろしいイメージの「税務調査」や税務署員が実はそれほどでもなかったり、“より多くの税金を徴収しようとする”税務署員に騙されない申告の仕方など、実態を知れば税務署に対する見方もかなり変わるのではないでしょうか。

確定申告の締め切りは3/15。

税務署に余計な税金をだまし取られないように、賢く節税したい方は是非ご一読を!!

『税務署員だけのヒミツの節税術』

")

Posted by ug at 02:40│Comments(0)│ほんのはなし

コメントフォーム